เซมิคอนดักเตอร์ ในสงครามเทคโนโลยีสหรัฐฯ – จีน

เซมิคอนดักเตอร์ ในสงครามเทคโนโลยีสหรัฐฯ – จีน

วันที่นำเข้าข้อมูล 5 ก.พ. 2564

วันที่ปรับปรุงข้อมูล 30 พ.ย. 2565

เซมิคอนดักเตอร์ ในสงครามเทคโนโลยีสหรัฐฯ – จีน

โดยนางสาวพันธณีย์ โอฬารสกุล

ข้าราชการในโครงการพัฒนานักบริหารการเปลี่ยนแปลงรุ่นใหม่ รุ่นที่ 13

ความขัดแย้งระหว่างสหรัฐฯ และจีน

ปัจจุบัน เทคโนโลยีมีบทบาทสำคัญในการเปลี่ยนแปลงการค้าโลก อาทิ ธุรกิจอีคอมเมิร์ช

(E-commerce) Internet of Things (IoT) และเครือข่าย 5G ทำให้ความต้องการของผู้บริโภคในสินค้าไฮเทคเพิ่มขึ้น ประเทศต่าง ๆ จึงพยายามค้นคว้าและพัฒนานวัตกรรมใหม่ เพื่อก้าวขึ้นเป็นผู้นำเทคโนโลยีที่สามารถขับเคลื่อนโลกได้ โดยสหรัฐฯ เป็นผู้นำด้านเทคโนโลยีตลอดมา แต่ในระยะหลัง จีนสามารถพัฒนาเทคโนโลยีอย่างก้าวกระโดด จนกลายหนึ่งในผู้นำด้านเทคโนโลยีระดับโลก

จีนเริ่มเข้ามามีบทบาทสำคัญในเศรษฐกิจโลก จากการเข้าเป็นสมาชิกองค์การการค้าโลก (World Trade Organization: WTO) เมื่อปี 2544 ด้วยการสนับสนุนของสหรัฐฯ เพื่อให้จีนเป็นหุ้นส่วนทางการค้าที่มีความรับผิดชอบ ปฏิบัติตามกฎระเบียบการค้าโลก และพร้อมที่จะเปิดเสรีทางการเมืองและเศรษฐกิจ ซึ่งการเป็นสมาชิกองค์การการค้าโลก เปิดโอกาสให้บริษัทจำนวนมากโดยเฉพาะผู้ผลิตอิเล็กทรอนิกส์ ย้ายฐานการผลิตไปยังจีน เพื่ออาศัยปัจจัยต้นทุนแรงงานที่ต่ำ และตลาดขนาดใหญ่ จนทำให้จีนกลายเป็นผู้ผลิตสินค้าอุตสาหกรรมรายใหญ่ของโลก

เมื่อเดือนพฤษภาคม 2558 รัฐบาลจีนประกาศยุทธศาสตร์ Made in China 2025 ที่สนับสนุนให้ผู้ประกอบการภายในประเทศนำองค์ความรู้ที่ได้จากต่างชาติมาพัฒนาและสร้างนวัตกรรมใหม่ จนทำให้จีนก้าวขึ้นเป็นผู้นำด้านเทคโนโลยี โดยเฉพาะเทคโนโลยีโทรคมนาคมระบบ 5G แต่ในขณะเดียวกันจีนเริ่มถูกวิพากษ์วิจารณ์เกี่ยวกับความไม่เป็นธรรมในการดำเนินธุรกิจ ที่บังคับให้กิจการต่างชาติต้องโอนความรู้และเทคโนโลยีในการผลิต (Know-how) เพื่อแลกกับข้อได้เปรียบในการลงทุนในจีน

ด้านสหรัฐฯ ภายใต้การนำของประธานาธิบดีโดนัลด์ ทรัมป์กับนโยบาย America First ที่ให้ความสำคัญกับคนและกิจการในประเทศเป็นลำดับแรก สนับสนุนการค้าอย่างเป็นธรรม ซึ่งขัดแย้งกับสิ่งที่จีนกำลังปฏิบัติอยู่ ประกอบกับปัจจุบัน จีนได้ดุลการค้าสหรัฐฯ ดังนั้น ประธานาธิบดีทรัมป์จึงต้องออกนโยบาย

เพิ่มภาษีนำเข้าสินค้า โดยเฉพาะในอุตสาหกรรมที่เกี่ยวข้องกับ Made in China 2025 เช่น ชิ้นส่วนอากาศยานและยานยนต์ มอเตอร์ไฟฟ้า เครื่องจักร เหล็กและอะลูมิเนียม รวมถึงวงจรรวม เพื่อลดการเสียดุลการค้าให้กับจีนและสกัดกั้นอิทธิพลของจีนที่มีต่อเศรษฐกิจโลก ส่วนจีนก็ตอบโต้ด้วยการขึ้นภาษีสินค้าเกษตร และขยายวงกว้างไปยังผลิตภัณฑ์อื่น ๆ จนพัฒนาจากสงครามการค้าไปเป็นสงครามเทคโนโลยีระหว่างสหรัฐฯ-จีน

จุดเริ่มต้นของสงครามเทคโนโลยีระหว่างสหรัฐฯ และจีน

อาจกล่าวได้ว่า สงครามเทคโนโลยีเริ่มจากการที่ประธานาธิบดีทรัมป์ ลงนามประกาศคำสั่งประธานาธิบดี (Executive Order) ยุติการใช้เครื่องมือสื่อสารและเทคโนโลยีการสื่อสารที่อาจถูกใช้ในการจารกรรมข้อมูลของประเทศ ซึ่งผลิตหรือให้บริการโดยบริษัทที่มีความเสี่ยงต่อความมั่นคงของสหรัฐฯ (National security) อันรวมถึงผู้ผลิตอุปกรณ์โทรคมนาคมรายใหญ่ของโลกอย่าง Huawei พร้อมขึ้นบัญชี Huawei และบริษัทในเครือที่อยู่นอกสหรัฐฯ ในบัญชีดำทางการค้า (Entity list) เพื่อขัดขวางการทำธุรกรรมระหว่างบริษัทสหรัฐฯ และบริษัทที่อยู่ในรายชื่อดังกล่าว เว้นแต่จะได้ใบอนุญาตการค้าจากสหรัฐฯ

ต่อมา รัฐบาลสหรัฐฯ ออกนโยบายปิดกั้นไม่ให้จีนเข้าถือหุ้นและลงทุนในธุรกิจเทคโนโลยีในสหรัฐฯ พร้อมทั้งแก้ไขเพิ่มเติมกฎหมายควบคุมการส่งออกในประเด็น Foreign-produced Direct Product Rule

สั่งห้ามไม่ให้บริษัทต่างชาติขายสินค้าที่ผลิตโดยเทคโนโลยีของสหรัฐฯ แก่บริษัทที่อยู่ในบัญชีดำอีกด้วย

ในขณะเดียวกัน พันธมิตรของสหรัฐฯ อาทิ สหราชอาณาจักร และออสเตรเลีย ได้ประกาศระงับการให้บริการเครือข่ายสัญญาณโทรคมนาคม 5G ของ Huawei ด้วยเหตุผลด้านความมั่นคงเช่นเดียวกับสหรัฐฯ หลังจากหน่วยข่าวกรองของอังกฤษได้พบความเสี่ยงในการจารกรรมข้อมูลที่เกิดจากการใช้เทคโนโลยีของ Huawei เช่นกัน

จะเห็นได้ว่า ความขัดแย้งระหว่างสหรัฐฯ-จีนในปัจจุบัน เป็นการช่วงชิงความเป็นมหาอำนาจทางเทคโนโลยี โดยทั้งสหรัฐฯ และจีนทราบดีว่า เทคโนโลยีเป็นปัจจัยขับเคลื่อนเศรษฐกิจโลก และการเป็นเจ้าของเทคโนโลยี ย่อมหมายถึงความสามารถในการเป็นผู้กำหนดระเบียบโลกได้ต่อไปนั่นเอง

ผลกระทบของสงครามเทคโนโลยี

จีนเสียประโยชน์จากการดำเนินการดังกล่าวของสหรัฐฯ เป็นอย่างมาก เพราะเป็นการจำกัดการเข้าถึงทรัพยากรและตัดห่วงโซ่อุปทานในธุรกิจเทคโนโลยีของจีน จนเกิดปัญหาต่าง ๆ ขึ้น เช่น กรณี ZTE และกรณีกลุ่มบริษัท Huawei

กรณี ZTE ผู้ผลิตโทรศัพท์มือถือรายใหญ่ของจีนประกาศระงับการดำเนินการชั่วคราว หลังจากสหรัฐฯ สั่งลงโทษ ZTE เนื่องจากบริษัทขายสินค้าที่ผลิตโดยเทคโนโลยีสหรัฐฯ ให้แก่อิหร่าน โดยปิดเส้นทางการค้ากับ Qualcomm ผู้ผลิตชิปรายใหญ่ของโลก เว้นแต่จะยอมเสียค่าปรับจำนวนเงิน 900 ล้านดอลลาร์สหรัฐซึ่งท้ายที่สุด ZTE ก็ต้องยอมจ่ายเงิน เพื่อแลกกับวัตถุดิบในการผลิตสินค้า

ด้าน Huawei อาจต้องประสบปัญหาขาดแคลนชิปที่ใช้ในการผลิตเสาสัญญาณและอุปกรณ์สื่อสารระบบ 5G ซึ่งออกแบบโดย HiSilicon บริษัทในเครือของ Huawei ภายใต้การใช้เทคโนโลยีของ Arm Holdings หรือ ARM (อังกฤษ) และความช่วยเหลือในการผลิตชิปจาก Taiwan Semiconductor Manufacturing Company หรือ TSMC (ไต้หวัน) ซึ่งสหรัฐฯ มีมาตรการห้ามทั้ง ARM และ TSMC ไม่ให้ทำการค้ากับกลุ่มบริษัท Huawei แล้ว โดยแม้ว่าทางบริษัทจีนจะมีการกักตุนชิปไว้เพื่อใช้ในอีก 1 ปี แต่ก็มีปริมาณไม่เพียงพอต่อการผลิตสินค้าบางชนิด จนทำให้ Huawei ประกาศยกเลิกการผลิตโทรศัพท์มือถือที่ใช้ชิป Kirin 9000 ตั้งแต่วันที่ 15 กันยายน 2563 ที่ผ่านมา

ในขณะเดียวกัน รายได้ของบริษัทเทคโนโลยีทั่วโลกก็มีแนวโน้มลดลงเพราะไม่สามารถขายสินค้าให้แก่ตลาดหลักอย่างจีนได้ และผู้ใช้สุดท้าย (End-users) ก็ไม่สามารถใช้ซอฟต์แวร์และระบบปฏิบัติการ เช่น Android ที่พัฒนาโดย Google (Alphabet Inc. - GOOGL) ในอุปกรณ์ของ Huawei ได้ จนทำให้ Huawei ต้องพัฒนาเทคโนโลยีชิปและระบบปฏิบัติการ (OS) ที่มีชื่อว่า “HongMeng” ขึ้นเอง เพื่อลดการพึ่งพาเทคโนโลยีจากสหรัฐฯ และแก้ปัญหานโยบายกีดกันทางการค้าดังกล่าว

เซมิคอนดักเตอร์ – หัวใจสำคัญของเทคโนโลยี

การแข่งขันระหว่างสหรัฐฯ และจีนด้านเทคโนโลยีแห่งอนาคต ไม่ว่าจะเป็นการวิเคราะห์ข้อมูล (Data Analysis) เทคโนโลยีหุ่นยนต์ (Robotics) เทคโนโลยีปัญญาประดิษฐ์ (Artificial intelligence: AI) เทคโนโลยีการสอดแนม (Surveillance technology) และเครือข่ายโทรคมนาคมระบบ 5G ล้วนมีชิ้นส่วนสำคัญที่เปรียบเสมือนสมองและหัวใจของเทคโนโลยี ได้แก่ เซมิคอนดักเตอร์ (Semiconductor) หรือไมโครชิป (หรือชิป) ซึ่งเป็นวัสดุหลักที่ใช้ในการประกอบอุปกรณ์อิเล็กทรอนิกส์ต่าง ๆ ตั้งแต่เครื่องมือสื่อสาร คอมพิวเตอร์ ยานยนต์ จนถึงการผลิตดาวเทียม ด้วยเหตุนี้ เซมิคอนดักเตอร์จึงเป็นปัจจัยสำคัญในการชิงความได้เปรียบภายใต้สงครามเทคโนโลยีระหว่างสหรัฐฯ และจีน โดยทั้งสองประเทศต่างก็พยายามเข้าครอบครองห่วงโซ่การผลิตเซมิคอนดักเตอร์ให้ได้โดยเร็ว เพื่อขึ้นเป็นผู้นำและควบคุมทิศทางของเทคโนโลยีในอนาคต

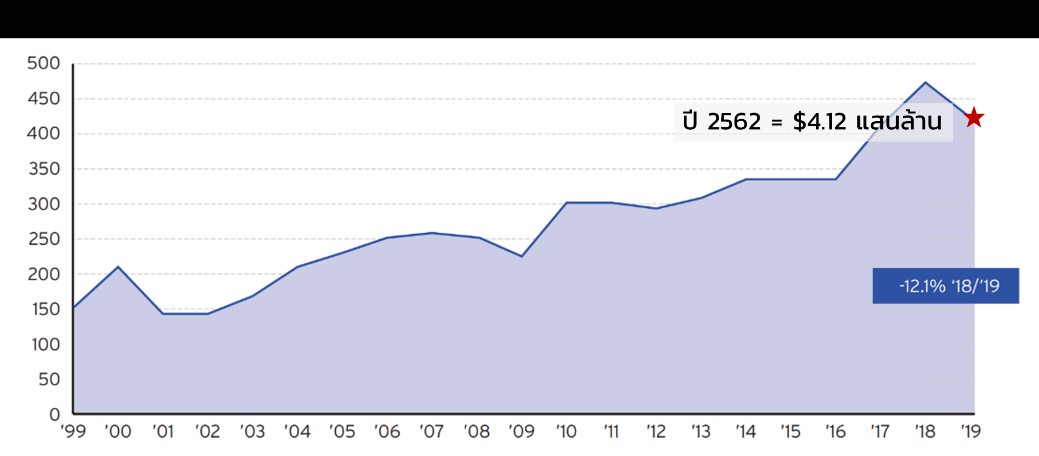

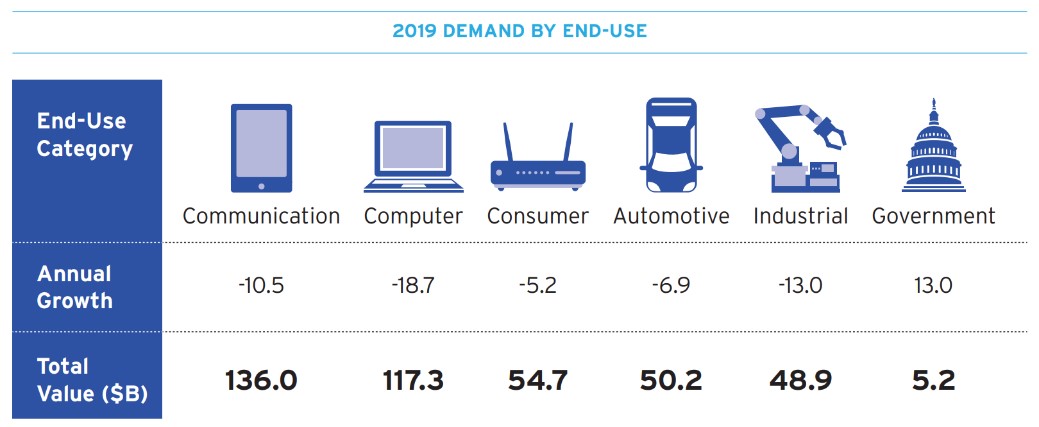

ในปี 2562 ยอดขายเซมิคอนดักเตอร์จากทั่วโลกอยู่ที่ 4.12 แสนล้านดอลลาร์สหรัฐ ลดลงจากปีก่อนหน้าร้อยละ 12 (ปี 2562 มีมูลค่า 4.68 แสนล้านดอลลาร์สหรัฐ) ซึ่งเป็นผลกระทบจากความต้องการชิปหน่วยความจำที่ลดลง และคาดว่าจะยังไม่สามารถฟื้นตัวกลับมาได้จนกว่าปี 2564 เนื่องจากสถานการณ์การแพร่ระบาดของโรคโดวิด-19 ทั้งนี้ ความต้องการเซมิคอนดักเตอร์ส่วนใหญ่มาจากอุตสาหกรรมเครื่องมือสื่อสาร (ร้อยละ 33) ตามด้วยอุปกรณ์คอมพิวเตอร์ และสินค้าอิเล็กทรอนิกส์อื่น ร้อยละ 28.5 และ 13.3 ตามลำดับ

รูปภาพที่ 1: ยอดขายเซมิคอนดักเตอร์จากทั่วโลก

ที่มา: 2020 STATE OF THE U.S. SEMICONDUCTOR INDUSTRY, Semiconductor Industry Association

รูปภาพที่ 2: ความต้องการใช้เซมิคอนดักเตอร์ของปี 2562 แยกตามประเภทสินค้าสำเร็จรูป

ที่มา: 2020 STATE OF THE U.S. SEMICONDUCTOR INDUSTRY, Semiconductor Industry Association

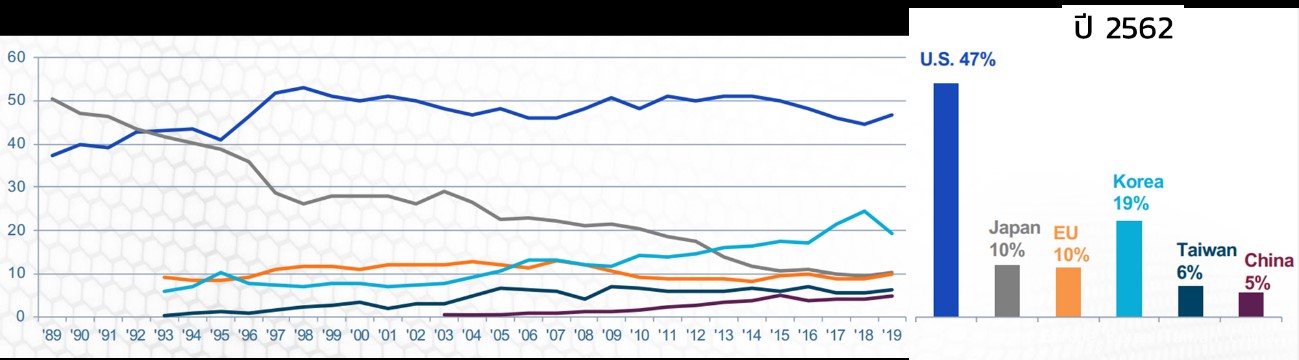

สหรัฐฯ เป็นผู้นำอุตสาหกรรมเซมิคอนดักเตอร์ของโลกมาโดยตลอด โดยมีส่วนแบ่งการตลาร้อยละ 47 ของยอดขายทั่วโลก (ข้อมูล ณ ปี 2562) แต่ต่อมาด้วยนโยบายการสนับสนุนจากภาครัฐของประเทศในภูมิภาคเอเชีย กอปรกับการดำเนินธุรกิจแบบครบวงจรตั้งแต่ต้นน้ำถึงปลายน้ำ ตลอดจนปัจจัยจากแรงงานต้นทุนต่ำ และการเข้าถึงวัตถุดิบต่าง ๆ ได้ง่าย ส่งผลให้บริษัทผู้ผลิตเซมิคอนดักเตอร์ในภูมิภาคเอเชีย อาทิ Toshiba (ญี่ปุ่น) Samsung (เกาหลีใต้) และ TSMC (ไต้หวัน) เริ่มเติบโตและมีบทบาทมากขึ้นในเวทีอุตสาหกรรมเซมิคอนดักเตอร์ของโลก โดยเฉพาะการรับจ้างผลิต ประกอบเป็นสินค้าสำเร็จรูป และทดสอบผลิตภัณฑ์ ซึ่งร้อยละ 80 ของกิจกรรมดังกล่าวเกิดขึ้นในเอเชีย

รูปภาพที่ 3: สัดส่วนการครองตลาดเซมิคอนดักเตอร์ของโลก แยกตามแต่ละประเทศ

ที่มา: 2020 STATE OF THE U.S. SEMICONDUCTOR INDUSTRY, Semiconductor Industry Association

อุตสาหกรรมเซมิคอนดักเตอร์ในจีน

เซมิคอนดักเตอร์เป็นชิ้นส่วนหลักในการผลิตสินค้าส่งออกสำคัญของจีน ได้แก่ เครื่องมือสื่อสาร คอมพิวเตอร์ และแผงวงจรไฟฟ้า ทำให้จีนกลายเป็นผู้นำเข้าเซมิคอนดักเตอร์รายใหญ่ที่สุดในโลก มีคู่ค้ามากกว่า 1,300 บริษัททั้งในและนอกประเทศ โดยจีนนำเข้าเซมิคอนดักเตอร์มูลค่ากว่า 3 แสนล้านดอลลาร์สหรัฐ (ข้อมูล ณ ปี 2562) หรือประมาณร้อยละ 84 จากจำนวนการใช้งานทั้งหมด และมีเพียงร้อยละ 16 เท่านั้นที่มาจากผู้ผลิตภายในประเทศ ด้วยเหตุนี้ จีนจึงกำหนดเป้าหมายตามยุทธศาสตร์ Made in China 2025 โดยเพิ่มการผลิตเซมิคอนดักเตอร์เพื่อรองรับความต้องการภายในประเทศให้ได้ร้อยละ 70 ภายในปี 2568

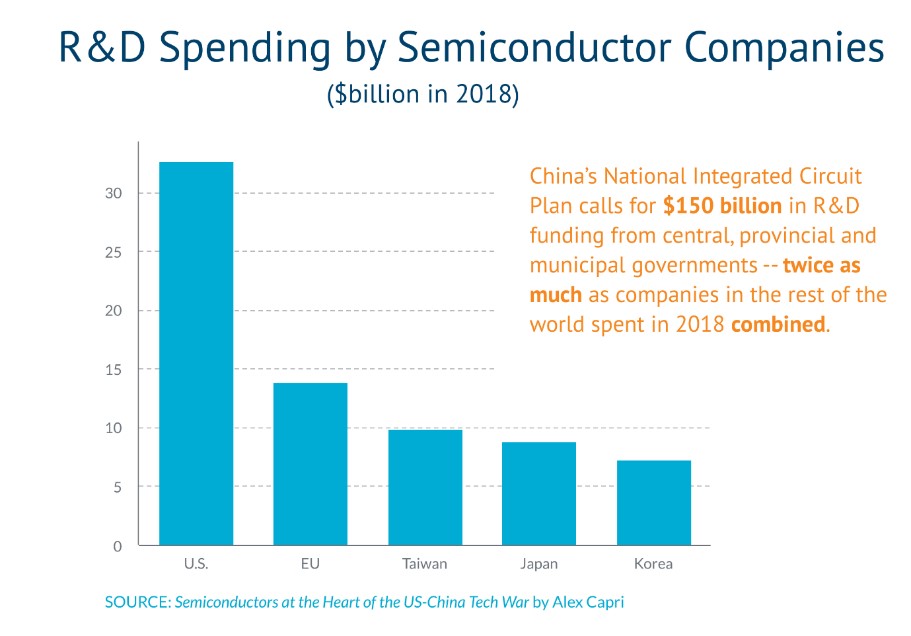

ในปี 2557 รัฐบาลจีนออก National Integrated Circuit Plan เน้นสนับสนุนและส่งเสริมการทำวิจัยและพัฒนาสำหรับกลุ่มอุตสาหกรรมเซมิคอนดักเตอร์และเทคโนโลยีที่เกี่ยวข้องภายในประเทศ

ด้วยงบประมาณ 1.5 แสนล้านดอลลาร์สหรัฐ ซึ่งเท่ากับจำนวนเงินหมุนเวียนในตลาดเซมิคอนดักเตอร์จีน และคิดเป็นสองเท่าของค่าใช้จ่ายในการวิจัยและพัฒนาในอุตสาหกรรมเซมิคอนดักเตอร์ของโลก

(ปี 2561: 3.27 หมื่นล้านดอลลาร์สหรัฐ)

รูปภาพที่ 4: ค่าใช้จ่ายในการวิจัยและพัฒนาของบริษัทเซมิคอนดักเตอร์ของปี 2561 แยกตามแต่ละประเทศ

ที่มา: Semiconductors at the Heart of the US-China Tech War, ALEX CAPRI

ผลจากแผนงานดังกล่าว ทำให้เกิดบริษัทผู้ผลิตเซมิคอนดักเตอร์ใหม่สัญชาติจีนจำนวน 30 กว่าบริษัท

ที่อยู่ระหว่างการวางแผนและการก่อสร้างโรงงาน อย่างไรก็ดี แม้จีนจะสามารถตั้งโรงงานผลิตเซมิคอนดักเตอร์ไว้ใช้ในประเทศได้แล้ว แต่จีนก็ยังไม่สามารถพัฒนาเทคโนโลยีให้มีขนาดและความสามารถเทียบเท่ากับบริษัทชั้นนำอื่นได้ โดยปัจจุบัน Semiconductor Manufacturing International Corporation (SMIC) ซึ่งเป็นผู้ผลิตชิปที่ใหญ่ที่สุดของจีน สามารถผลิตชิปที่มีขนาดเล็กที่สุดได้เพียง 14 นาโนเมตร ในขณะที่คู่แข่งอย่าง Samsung และ TSMC สามารถผลิตชิปขนาด 5 นาโนเมตร ซึ่งเป็นเทคโนโลยีที่ก้าวหน้ากว่าจีนมากกว่า 10 ปีและใช้เงินลงทุนจำนวนมาก รวมถึงถูกขัดขวางไม่ให้เข้าถึงเครื่องจักรกัดกรด เอ็กซ์ตรีม อัลตรา-ไวโอเลต (Extreme Ultra-Violet (EUV) etching machines) ที่จำเป็นต้องใช้สำหรับการผลิตชิปขนาดเล็กของ ASML (เนเธอร์แลนด์) ซึ่งเป็นผู้ผลิตและจัดจำหน่ายรายเดียวของโลก

จีนจึงต้องหันมาพัฒนาบุคลากรของตนเอง โดยการดึงดูดวิศวกรและนักพัฒนาระบบจากทั้งสหรัฐฯ และไต้หวัน โดยให้แรงจูงใจเป็นค่าแรงที่มากกว่า 2-2.5 เท่าของเงินเดือนเฉลี่ยในไต้หวัน ส่งผลให้ในปี 2562

มีวิศวกรและผู้จัดการโรงงานย้ายจาก TSMC ของไต้หวันมายังบริษัทในจีนกว่า 100 คน อีกทั้งยังคาดว่าจะสามารถดึงดูดผู้เชี่ยวชาญจากจีนเพิ่มขึ้นถึง 3,000 คนในอนาคต

อย่างไรก็ตาม การบรรลุเป้าหมายตามยุทธศาสตร์ Made in China 2025 ของจีนน่าจะเป็นไปได้ยาก เพราะแม้จีนจะมีความพร้อมด้านบุคลากรและโครงสร้างพื้นฐานแล้ว แต่จีนยังคงต้องพึ่งพาเทคโนโลยีการออกแบบชิ้นส่วน รวมไปถึงซอฟต์แวร์และระบบปฏิบัติการต่าง ๆ จากบริษัทนอกประเทศอยู่

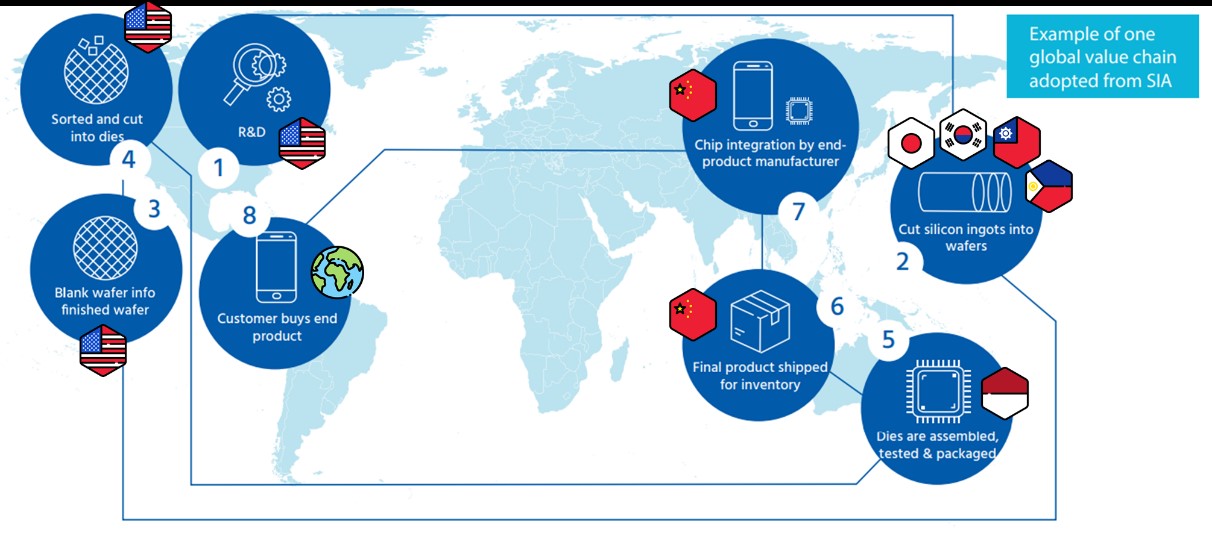

รูปภาพที่ 5: ตัวอย่างห่วงโซ่อุปทานของการผลิตเซมิคอนดักเตอร์

ที่มา: Semiconductors at the Heart of the US-China Tech War, ALEX CAPRI

รูปภาพที่ 6: การกระจายตัวของห่วงโซ่อุปทานการผลิตเซมิคอนดักเตอร์ของบริษัทรายใหญ่

ที่มา: Semiconductors at the Heart of the US-China Tech War, ALEX CAPRI

การเปลี่ยนแปลงของห่วงโซ่อุปทานในอุตสาหกรรมเซมิคอนดักเตอร์

หากสงครามเทคโนโลยียังดำเนินต่อไป และต่างฝ่ายต่างดำเนินการตามนโยบายของตนเอง

อาจเกิดการเปลี่ยนแปลงลักษณะการทำธุรกิจของบริษัทเทคโนโลยีทั่วโลก และนำไปสู่การแยกตัวทางข้อมูล (Data decoupling) ที่แบ่งห่วงโซ่การผลิตสินค้าเทคโนโลยีของโลกออกเป็น 2 ฝ่ายคือ ฝ่ายสหรัฐฯ และฝ่ายจีน

บริษัทเทคโนโลยีอาจถูกกดดันจนต้องลดความสัมพันธ์ทางธุรกิจกับฝ่ายหนึ่ง เพื่อรักษาฐานคู่ค้า/ลูกค้าอีกฝ่ายไว้ และต้องหาลูกค้า/คู่ค้าใหม่ทดแทน หรืออาจย้ายการดำเนินงานไปยังพื้นที่อื่นที่ไม่ได้รับผลกระทบ และเน้นการเจริญเติบโตแบบครบวงจร (Vertically integrated value chains) เป็นเจ้าของตั้งแต่ธุรกิจต้นน้ำไปจนถึงปลายน้ำ แต่สถานการณ์นี้ไม่อาจเกิดขึ้นได้ภายในช่วงเวลาสั้น ๆ จึงทำให้การแบ่งแยกทางเทคโนโลยีนั้นอาจเกิดขึ้นได้ยาก เนื่องจากทุกขั้นตอน/ทุกบริษัทที่เกี่ยวข้องยังต้องพึ่งพากันและกัน จีนยังต้องการเทคโนโลยีจากสหรัฐฯ และสหรัฐฯ ก็ต้องอาศัยตลาดและความได้เปรียบด้านต้นทุนของจีนด้วย

นอกจากนี้ การเปลี่ยนแปลงของห่วงโซ่อุปทานข้างต้นอาจขึ้นอยู่กับ 2 ปัจจัย ได้แก่ ระยะวลาจีนจะสามารถเพิ่มศักยภาพการผลิตเซมิคอนดักเตอร์ที่ทันสมัยภายในประเทศให้ทัดเทียมกับสหรัฐฯ และแนวโน้มทิศทางการดำเนินนโยบายของรัฐบาลนายโจ ไบเดนต่อจีน โดยแม้ว่านโยบายของพรรครีพับลิกัน และพรรคเดโมแครต ที่มีต่อจีนจะไม่แตกต่างกันมากนัก แต่วิธีการดำเนินงานของนายโจ ไบเดน ซึ่งเน้นการสร้างพันธมิตรทางเศรษฐกิจเพื่อกดดันจีน อาจช่วยลดอุณหภูมิความตึงเครียดของสงครามการค้าและเทคโนโลยีระหว่างสหรัฐฯ-จีน ลงได้อาจไม่ตรงไปตรงมาและชัดเจนรุนแรงเท่าสมัยรัฐบาลประธานาธิบดีทรัมป์ โดยจะเน้นการสร้างพันธมิตรทางเศรษฐกิจเพื่อกดดันจีน รวมถึงการเจรจาข้อตกลงการค้าเสรีระหว่างสหรัฐฯ และไต้หวัน ซึ่งเปรียบเสมือนสหรัฐฯ ให้ความสำคัญและยอมรับไต้หวัน ซึ่งอาจเป็นอีกหนึ่งสาเหตุที่ทำให้จีนไม่พอใจ เพราะขัดต่อหลักการจีนเดียวก็เป็นได้

รูปภาพประกอบ

รูปภาพประกอบ

American and South Pacific Affairs

วันทำการ: จันทร์-ศุกร์ เวลา 08.30-16.30 น. (ยกเว้นวันหยุดนักขัตฤกษ์)